최종 업데이트: 2026년 04월 15일

EV/EBITDA, 한 번쯤 들어봤는데 막상 계산하려면 머리가 하얘지시는 분 있으시죠? PER(주가수익비율)은 그나마 익숙한데, 이 지표는 왜 이렇게 복잡해 보이는 건지. 솔직히 말하면, EV/EBITDA 하나 제대로 이해하면 기업가치 평가의 절반은 먹고 들어갑니다. 오늘 딱 5분만 투자해보세요.

📌 이것만 기억하세요

✅ EV/EBITDA는 기업 총 몸값(EV)을 영업 현금 창출력(EBITDA)으로 나눈 기업가치 평가의 핵심 지표입니다

✅ PER과 달리 자본구조·세금·감가상각 영향을 제거해 글로벌 기업 간 비교에 훨씬 유리합니다

✅ 한국 주요 제조업체는 글로벌 대비 EV/EBITDA 5~6배 수준으로 저평가 구간에 놓인 경우가 많습니다

✅ 낮은 배수가 무조건 매수 신호는 아니며, 반드시 동종업계 평균과 비교해야 합니다

EV/EBITDA란? 기업가치 평가를 바꾸는 핵심 지표

주식 투자를 하다 보면 PER(주가수익비율)이나 PBR(주가순자산비율)은 자주 접하게 됩니다. 그런데 전문 애널리스트 보고서나 기관 투자자 자료를 보면 항상 빠지지 않는 지표가 있습니다. 바로 EV/EBITDA(이브이에비타)입니다.

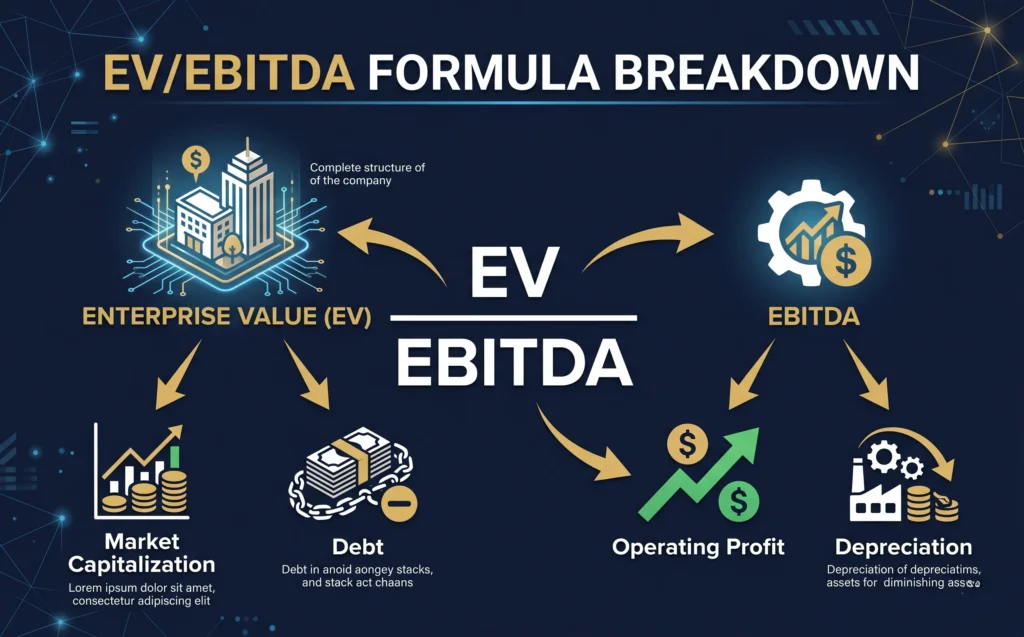

이 지표는 두 개의 숫자로 구성됩니다. 분자의 EV(Enterprise Value, 기업가치)와 분모의 EBITDA(에비타)입니다. 각각 무엇을 의미하는지 하나씩 살펴볼게요.

① EV(기업가치)와 EBITDA — 각각 정확히 무슨 뜻인가

EV(Enterprise Value)는 회사를 통째로 인수하는 데 필요한 총비용입니다. 단순히 시가총액만 보는 게 아닙니다. 회사가 짊어진 부채(차입금)도 함께 인수해야 하니 이를 더하고, 반대로 회사가 보유한 현금은 인수 후 바로 꺼내 쓸 수 있으니 빼줍니다.

EV = 시가총액 + 순부채(총차입금 − 현금 및 현금성 자산)

예) 시가총액 1조 원 + 순부채 5,000억 원 = EV 1조 5,000억 원

다음은 EBITDA입니다. 영어 풀네임은 Earnings Before Interest, Taxes, Depreciation and Amortization, 즉 이자·세금·유무형자산 감가상각비를 차감하기 전 이익입니다.

쉽게 말하면 “회사가 영업활동으로 실제로 벌어들이는 현금 창출 능력”에 가장 근접한 수치입니다. 감가상각비를 다시 더해주는 이유는 간단합니다. 감가상각은 실제 현금이 빠져나가는 지출이 아니라 회계 처리상 비용으로 잡히는 항목이기 때문입니다. 현금은 안 나갔는데 장부상 비용만 늘어나는 셈이죠.

EBITDA = 영업이익 + 감가상각비(유형자산 D&A + 무형자산 상각)

예) 영업이익 2,000억 원 + 감가상각비 1,000억 원 = EBITDA 3,000억 원

② EV/EBITDA 계산 공식과 실전 예시 — 숫자로 바로 이해하기

EV/EBITDA = EV ÷ EBITDA입니다. 앞선 예시에서 EV가 1조 5,000억 원, EBITDA가 3,000억 원이라면 EV/EBITDA는 5배가 됩니다.

이 숫자의 의미를 풀어보면 이렇습니다. “현재 이 회사의 영업 현금 창출 속도로 기업 전체 몸값을 회수하는 데 약 5년이 걸린다.” 배수가 낮을수록 회수 기간이 짧다는 뜻이고, 상대적으로 저평가됐을 가능성이 있다는 신호입니다.

단, 이 배수는 업종마다 정상 범위가 전혀 다릅니다. 테크 기업이 20배라면 고평가처럼 보이지만 업종 평균이 25배라면 오히려 저평가일 수 있습니다. 반드시 동종업계 평균 배수와 비교해야 의미 있는 해석이 됩니다. 이 부분은 아래에서 더 자세히 설명해드릴게요.

왜 지금 EV/EBITDA가 중요한가? 진짜 문제는 여기서 시작됩니다

그런데 여기서 중요한 건, 왜 전문 투자자들은 PER 대신 EV/EBITDA를 더 자주 들여다보느냐는 겁니다. PER도 충분히 쓸 만한 지표 아닌가요? 이게 왜 중요하냐면요, PER에는 구조적인 맹점이 세 가지나 있습니다.

① PER이 놓치는 것을 EV/EBITDA가 잡아주는 3가지 결정적 힘

첫째, 자본구조의 차이를 완전히 제거합니다. 같은 업종이라도 부채가 많은 회사와 무차입 회사를 PER로 비교하면 공평한 비교가 안 됩니다. 이자비용 차이가 순이익에 고스란히 반영되기 때문이죠. EV/EBITDA는 이자 지급 전 이익(EBITDA)을 분모로 쓰기 때문에 이 왜곡을 원천 차단합니다.

둘째, 세금 효과를 중립화합니다. 국가별 법인세율이 제각각입니다. 한국 기업과 미국 기업을 PER로 직접 비교하면 세율 차이가 결과를 왜곡시킵니다. EBITDA는 세전 이익 기반이라 글로벌 기업 간 비교에 월등히 유리합니다. 실제로 글로벌 IB(투자은행)들이 크로스보더 M&A 딜에서 EV/EBITDA를 기준 지표로 쓰는 이유입니다.

셋째, 감가상각 정책 차이를 없애줍니다. 설비투자가 많은 제조업·통신사는 감가상각비가 수천억 원에 달합니다. 회사마다 감가상각 방법과 내용연수 기준이 달라 영업이익이 왜곡될 수 있는데, EBITDA는 이를 다시 더해줌으로써 실질 현금 창출력을 동일선상에서 비교할 수 있게 해줍니다.

② 글로벌 기관투자자가 EV/EBITDA를 선호하는 진짜 이유 2가지

글로벌 PEF(사모펀드)나 M&A 딜 현장에서는 EV/EBITDA가 사실상 표준 밸류에이션 지표입니다. 회사를 실제로 인수할 때 부채도 함께 떠안는다는 현실을 가장 정확하게 반영하기 때문입니다. 시가총액만 보는 PER로는 이 현실을 담을 수 없습니다.

인베스토피디아(Investopedia)에 따르면, EV/EBITDA 배수는 기업 인수·합병(M&A) 과정에서 매수자와 매도자 모두가 기준선으로 삼는 핵심 지표이며, 동종업계 상대 비교와 절대 저평가 여부를 동시에 판단할 수 있는 강점이 있습니다.

블룸버그·팩트셋·에프앤가이드 등 글로벌 및 국내 금융 데이터 플랫폼 모두 기업 비교 시 EV/EBITDA를 기본 지표로 제공합니다. 개인 투자자도 이 지표를 이해하면 기관 투자자와 동일한 시각으로 기업을 분석할 수 있게 됩니다.

한국 투자자가 주목해야 할 EV/EBITDA 핵심 포인트

이게 왜 중요하냐면요, 코스피·코스닥 기업들은 유독 EV/EBITDA 기준으로 글로벌 대비 저평가된 경우가 많습니다. 이른바 “코리아 디스카운트”의 실체를 밸류에이션 지표로 가장 직접적으로 확인할 수 있는 방법이 바로 이 지표입니다.

실제로 한국 증시 전체 평균 EV/EBITDA는 글로벌 이머징 마켓 평균보다도 낮은 수준에서 오랫동안 거래되어 왔습니다. 특히 철강·에너지·통신·자동차 섹터에서 이 현상이 두드러집니다. 그렇다면 왜 한국 기업들은 이렇게 낮은 배수를 받는 걸까요?

이유는 복합적입니다. 낮은 주주환원율(배당·자사주 소각), 지배구조 불투명성, 성장성 불확실, 그리고 지정학적 리스크까지. 정부의 코리아 밸류업 프로그램이 추진되는 배경도 결국 이 EV/EBITDA 저평가 문제를 해소하려는 의도가 깔려 있습니다.

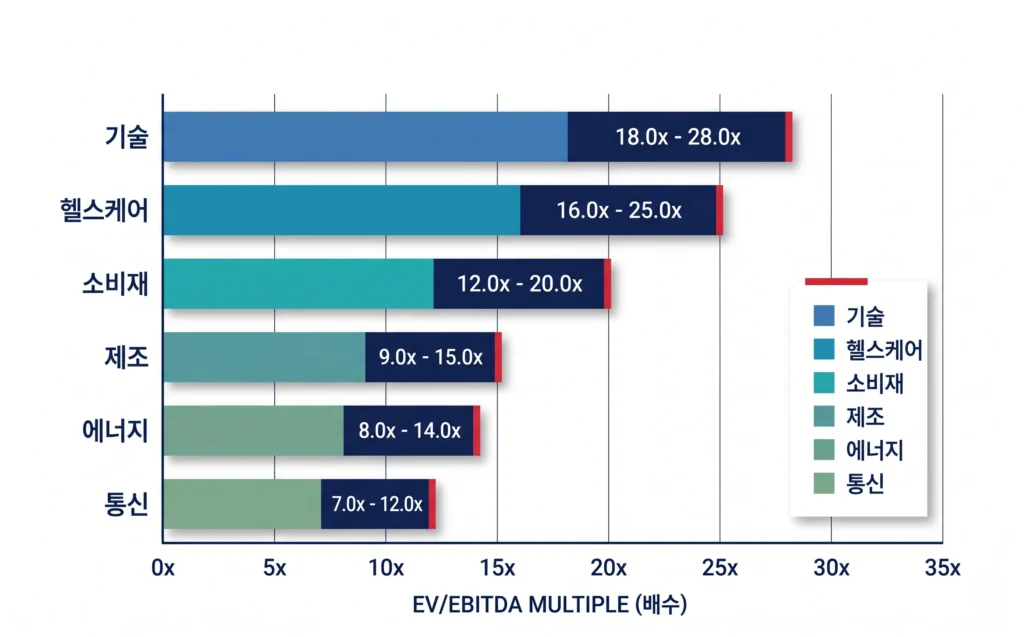

업종별 적정 EV/EBITDA 배수 — 이 표 꼭 기억하세요

업종마다 적정 EV/EBITDA 배수는 크게 다릅니다. 아래는 글로벌 평균 기준의 참고값입니다. 동일 업종 내에서 이 배수가 낮은 기업을 상대적 저평가 후보로 참고해볼 수 있습니다.

| 업종 | 글로벌 평균 EV/EBITDA | 특징 및 해석 |

|---|---|---|

| 테크·플랫폼 | 15~30배+ | 성장성 프리미엄 반영, 높은 배수가 정상 |

| 헬스케어·바이오 | 12~20배 | 파이프라인 가치·특허 프리미엄 반영 |

| 소비재·유통 | 8~15배 | 브랜드 가치·점유율 안정성 포함 |

| 제조·산업재 | 6~10배 | 한국 대형 제조업체들이 주로 분포 |

| 에너지·유틸리티 | 5~8배 | 안정적 현금흐름, 낮은 배수가 정상 |

| 통신 | 4~7배 | 설비투자 커서 EBITDA > 영업이익 격차 큼 |

※ 위 배수는 글로벌 평균 참고값이며, 금리 환경·경기 사이클·시장 심리에 따라 달라질 수 있습니다.

EV/EBITDA 실전 활용 3단계 — 지금 바로 따라 해보세요

1단계: DART(전자공시시스템, dart.fss.or.kr)에서 관심 기업의 최신 사업보고서를 엽니다. 연결 손익계산서에서 영업이익을 확인하고, 현금흐름표 또는 주석에서 감가상각비(유형자산 감가상각 + 무형자산 상각)를 찾아 더합니다. 이게 EBITDA입니다.

2단계: 네이버 금융 또는 증권사 HTS에서 해당 종목의 시가총액을 확인합니다. 재무상태표에서 총차입금(단기차입금 + 장기차입금 + 사채)에서 현금 및 현금성 자산을 빼서 순부채를 계산하고, 시가총액에 더하면 EV가 나옵니다.

3단계: EV ÷ EBITDA = 배수를 계산하고, 동종업계 평균과 비교합니다. 직접 계산이 번거롭다면 에프앤가이드(FnGuide)나 네이버 금융 → 해당 종목 → 투자지표 탭에서 EV/EBITDA를 바로 조회할 수 있으니 참고하세요.

🔍 EV/EBITDA로 살펴볼 관련주·수혜주·ETF 한눈에 정리

아래는 EV/EBITDA 관점에서 국내외 전문가들이 자주 언급하는 업종별 대표 종목과 ETF를 정리한 것입니다. 투자 권유가 아닌 학습·참고 목적임을 반드시 유의해 주세요. 직접 검토하고 판단하는 출발점으로만 활용하시기 바랍니다.

| 구분 | 종목 / ETF | 업종 | EV/EBITDA 관련 포인트 |

|---|---|---|---|

| 🇰🇷 국내주 | POSCO홀딩스 (005490) | 철강 | 글로벌 철강사 대비 낮은 배수 구간에서 자주 논의됨. 설비투자 크고 EBITDA 규모 상당 |

| 현대차 (005380) | 자동차 | 코리아 디스카운트 대표 종목. 글로벌 완성차 대비 EV/EBITDA 낮게 평가받는 경향 | |

| SK텔레콤 (017670) | 통신 | 설비투자 크고 감가상각비 높아 EBITDA가 영업이익을 크게 상회하는 구조 | |

| 삼성전자 (005930) | 반도체 | 업황 사이클 저점 시 EV/EBITDA 저평가 논의 집중됨. 설비투자 규모 세계적 수준 | |

| 🌐 해외주 | ExxonMobil (XOM) | 에너지 | 에너지 섹터 평균 EV/EBITDA 5~7배 수준. 안정적 현금흐름 기반 |

| Berkshire Hathaway (BRK.B) | 복합기업 | 버핏의 가치투자 철학 = EV/EBITDA 저평가 기업 발굴과 본질적으로 일맥상통 | |

| 📦 ETF | KODEX 가치투자 (104480) | 국내 가치주 | PER·PBR·EV/EBITDA 등 복합 밸류 지표 기반으로 저평가 종목 편입 |

| TIGER 배당성장 (270810) | 국내 배당 | 안정적 EBITDA 창출 기업 위주 편입. 배당+저평가 동시 접근 가능 | |

| iShares MSCI Korea (EWY) | 해외 ETF | 한국 저EV/EBITDA 우량주에 달러로 접근하고 싶은 해외 투자자에게 대표 선택지 |

업종 평균 대비 낮은 배수의 기업을 직접 찾아 비교해보세요. 투자 아이디어의 첫 출발점이 됩니다. 👇 아래 전망 섹션도 꼭 읽어보세요.

앞으로의 전망은? 낙관 시나리오와 반드시 챙겨야 할 리스크

EV/EBITDA를 활용한 밸류에이션 투자는 장기적으로 꾸준히 유효한 전략입니다. 하지만 시장 환경에 따라 결과가 달라질 수 있습니다. 낙관과 리스크 시나리오를 함께 살펴볼게요.

낙관 시나리오 — EV/EBITDA 재평가가 일어날 3가지 조건

① 금리 하락 국면 진입: 금리가 내려가면 기업의 이자비용 부담이 줄어들고 EBITDA 개선 효과가 나타납니다. 동시에 EV 계산에 반영되는 부채 비용도 낮아지면서 저EV/EBITDA 기업의 주가 재평가가 가속화될 수 있습니다. 특히 부채가 많은 한국 대형 제조업체들에게 금리 인하는 구조적 호재입니다.

② 코리아 밸류업 프로그램 지속: 정부의 기업 밸류업 프로그램이 계속된다면, 코스피 기업들의 자사주 소각·배당 확대가 이어지고 시가총액 상승과 함께 EV/EBITDA 재평가 흐름이 나타날 수 있습니다. 특히 PBR과 EV/EBITDA가 동시에 저평가된 기업이 1차 수혜 대상입니다.

③ 글로벌 가치주 순환 매매: 성장주 대비 가치주가 시장에서 주목받는 국면이 오면, EV/EBITDA 저평가 종목들의 상대 수익률이 높아질 수 있습니다. 2022~2023년 글로벌 금리 인상 시기처럼 고PER 성장주가 눌릴 때 저배수 가치주가 방어적으로 빛나는 패턴이 반복되어 왔습니다.

주의해야 할 리스크 — 낮다고 무조건 싼 게 절대 아닙니다

① 가치 함정(Value Trap) 위험: 성장성이 낮거나 구조적 문제가 있는 기업은 당연히 낮은 EV/EBITDA 배수를 부여받습니다. 저렴해 보이지만 실제로는 그 가격이 정당한 “가치 함정”에 빠지지 않으려면 EBITDA의 지속 성장 가능성과 업황 전망을 반드시 함께 살펴야 합니다.

② 부채 급증 리스크: EV 계산에 순부채가 포함되는 만큼, 대규모 M&A나 설비투자로 부채가 갑자기 늘어나면 EV/EBITDA가 급등할 수 있습니다. 지속적인 레버리지(부채 비율) 모니터링이 필요합니다.

③ EBITDA 부풀리기 주의: 일부 기업은 비현금 항목 조정을 통해 EBITDA를 실제보다 크게 표시할 수 있습니다. 이 때문에 조정 EBITDA(Adjusted EBITDA)와 실제 영업현금흐름(OCF)을 함께 비교하는 습관이 필요합니다. OCF가 EBITDA보다 현저히 낮다면 의심해봐야 합니다.

자주 묻는 질문 (FAQ)

EV/EBITDA란 무엇인가요?

EV/EBITDA는 기업의 총 가치(EV, Enterprise Value)를 이자·세금·감가상각 전 이익(EBITDA)으로 나눈 기업가치 평가 지표입니다. 배수가 낮을수록 상대적으로 저평가됐을 가능성이 있으며, 자본구조·세금·감가상각 효과를 제거해 글로벌 기업 간 비교에 훨씬 유리한 지표로 평가받습니다.

EV/EBITDA와 PER의 차이는 무엇인가요?

PER은 세후 순이익 기준이라 자본구조·세율·감가상각 정책 차이로 비교가 왜곡될 수 있습니다. 반면 EV/EBITDA는 이 세 가지 영향을 모두 제거해 더 순수한 영업 수익력 비교가 가능합니다. 특히 국가 간, 업종 간 기업 비교에서 EV/EBITDA가 훨씬 신뢰할 수 있는 지표로 평가됩니다.

EV/EBITDA 적정 수치는 얼마인가요?

업종마다 기준이 크게 다릅니다. 테크·플랫폼은 15~30배 이상도 정상이고, 에너지·유틸리티는 5~8배 수준이 일반적입니다. 절대 숫자보다는 동종업계 평균 대비 얼마나 낮은지를 비교하는 것이 핵심입니다.

EV/EBITDA는 어디서 확인할 수 있나요?

네이버 금융 → 종목 페이지 → 투자지표 탭에서 바로 확인할 수 있습니다. 에프앤가이드(FnGuide), 증권사 HTS·MTS에서도 조회 가능하며, DART(dart.fss.or.kr)의 사업보고서를 통해 직접 계산도 가능합니다.

마무리 — EV/EBITDA, 이제 두렵지 않으시죠? 💪

오늘 살펴본 것처럼 EV/EBITDA는 단순히 어려운 용어가 아닙니다. 기업의 실질 가치를 자본구조·세금·감가상각 왜곡 없이 가장 순수하게 들여다볼 수 있는 강력한 분석 도구입니다. 업종 평균과 비교하는 습관 하나만 들여도, 종목 분석의 수준이 한 단계 확실하게 올라갑니다.

EV/EBITDA 관점에서 눈여겨보는 종목이 있으신가요? 댓글로 의견 남겨주시면 함께 분석해볼게요! 도움이 됐다면 주변 투자자분들과 공유해주세요. 지표 하나가 누군가의 투자 판단을 바꿀 수 있으니까요.

개인 투자 6년차, AI·반도체·로봇 섹터 집중 분석. 매일 저녁 WSJ·Bloomberg 등 글로벌 경제 매체를 정독하며 팩트 기반의 투자 인사이트를 전달합니다.

“EV/EBITDA란? 초보도 5분 만에 이해하는 기업가치 평가 핵심 지표”에 대한 1개의 생각