최종 업데이트: 2026년 5월 22일

지난 5월, 처음으로 해외주식 양도세를 내 손으로 신고했다. 미국주식 차익이 약 850만원, 단순하게 (850만원 − 250만원) × 22%면 132만원으로 끝날 줄 알았다. 실제로 결제된 세금은 149만원이었다. 차이 17만원은 전부 환율에서 나왔다.

6년차 개인 투자자로서 해외주식을 만지면서도, 세금은 늘 증권사 대행에 맡겨왔다. 직접 해보니 책에서 본 것과 실제 신고가 미묘하게 달랐다. 오늘은 그 차이를 풀어본다.

250만원 공제와 22% 세율, 거기서 끝나지 않는다

해외주식 양도세는 매년 5월에 본인이 직접 신고·납부하는 분류과세 항목이다. 국내 상장주식과 가장 다른 점이 여기 있다. 국내주식은 대주주가 아닌 한 양도세를 신경 쓸 일이 거의 없는데, 해외주식은 일반 투자자라도 연간 차익이 250만원을 초과하면 신고 의무가 발생한다.

세율은 양도소득세 20%에 지방소득세 2%(양도세의 10%)가 더해져 합산 22%다. 과세표준이 3억원을 넘는 부분에 대해서는 27.5%가 적용된다. 일반 개인이 한 해에 3억 차익을 만들기는 흔치 않으니, 거의 모든 케이스가 22% 구간이다.

기본공제 250만원은 국내·국외주식 합산으로 적용된다. 예전에는 각각 250만원이었지만 세법 개정으로 통합됐다. 국세청 안내에 따르면 국외주식과 국내 비상장주식 간 손익통산도 같이 허용됐다.

계산식을 정확히 쓰면 이렇다. (양도가액 − 취득가액 − 필요경비 − 기본공제 250만원) × 22%. 필요경비에는 매매수수료와 환전수수료, 외국 납부세액이 들어간다. 증권사 명세서를 받으면 자동으로 빠져 있는데, 홈택스에 직접 입력할 때 이 항목을 누락하는 사람이 의외로 많다.

내 850만원이 실제로는 더 컸던 이유

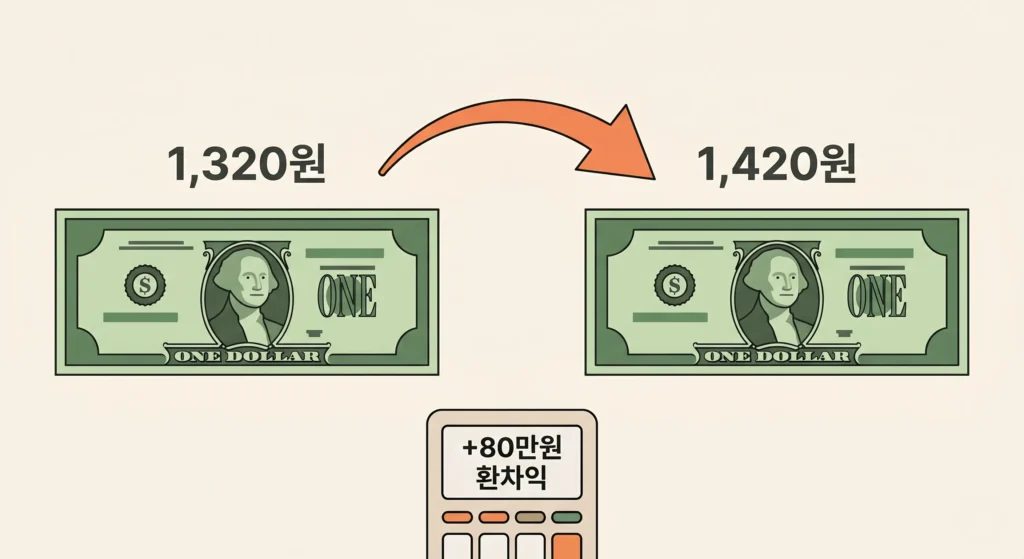

증권사 양도소득 명세서를 받아보니 양도차익이 단순 합산보다 약 80만원 높게 잡혀 있었다. 매수 시점 환율이 달러당 1,320원이던 종목을 1,420원에 매도했더니, 달러 기준 수익률은 12%였는데 원화 기준 수익률은 19%가 됐다. 이 80만원이 두 번째 함정으로 이어진다.

환율은 결제일 기준, 환차익도 그대로 세금이다

해외주식 양도세에서 가장 헷갈리는 부분이 환율 처리다. 한국투자증권 공식 가이드에 따르면 양도가액은 매도자금이 입금된 날의 최초 고시 기준환율로, 취득가액은 매수자금이 출금된 날의 환율로 원화 환산한다.

여기서 두 가지가 중요하다. 첫째, 환차익도 과세 대상이다. 달러 기준 수익률이 5%여도 원/달러 환율이 10% 오르면 원화 환산 수익률은 약 15%가 된다. 그 격차만큼 세금이 더 붙는다. 둘째, 환전 시점이 아닌 결제일 기준이다. 매도 후 달러로 묵혀두다가 나중에 환전해서 본 추가 환차익은 양도세 계산에 들어가지 않는다.

한국은행 경제통계시스템에서 보면 2024년 1월 1,290원대로 시작한 원/달러 환율이 2025년 들어 1,400원 후반까지 치고 올라간 구간이 있었다. 같은 종목, 같은 보유기간이라도 매수·매도 시점이 어느 구간에 걸렸느냐에 따라 세금이 수십만원씩 갈린다는 뜻이다.

1,320 → 1,420, 환율로 사라진 17만원

내 850만원 차익 중 순수 환차익이 약 80만원이었다. 80만원의 22%면 17만 6천원. 처음에 132만원으로 추정했던 세금이 149만원이 된 정확한 이유다. 달러 기준 손익만 보고 세금을 가늠하면 거의 무조건 빗나간다. 차익이 클수록 격차도 커진다.

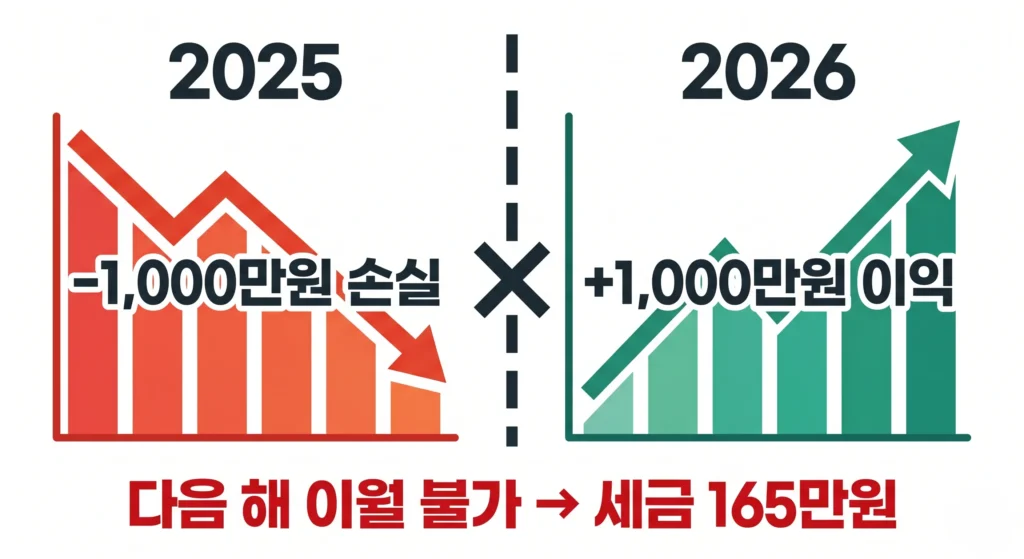

손익통산은 같은 해만, 다음 해로 못 넘긴다

해외주식 양도세에서 절세의 가장 큰 지렛대이자 가장 큰 함정이 손익통산이다. 같은 과세기간(1월 1일~12월 31일) 안에서 이익과 손실은 통산된다. 엔비디아로 900만원을 벌고 테슬라에서 300만원이 깨졌다면, 순이익은 600만원이고 250만원 공제 후 350만원에 22%(77만원)가 적용된다.

문제는 이월공제다. 한국세정신문 보도에 따르면 당해연도 상하반기 양도손익은 통산되지만, 다음 연도로 이월하여 공제되지는 않는다. 국내 비상장주식과 달리 해외주식은 이월공제가 안 된다는 의미다.

이게 왜 무서운 함정인지 숫자로 보자. 2025년에 1,000만원 손실, 2026년에 1,000만원 이익이 났다고 치자. 2년 통산하면 본전이다. 그런데 세금은? 2025년은 손실이라 신고 의무가 없고, 2026년에는 (1,000 − 250) × 22% = 165만원을 그대로 낸다. 통산하면 0인데, 시간을 갈라놓으면 165만원이다. 손실은 증발하고 세금만 남는 구조다.

12월에 무엇을 정리할지가 1년 농사를 좌우한다

연말이 다가오면 그해 실현 손익을 한 번 정산해보는 게 좋다. 이익이 250만원을 살짝 넘는 상태라면, 손실 종목 일부를 그해 안에 정리해 차익을 250만원 아래로 맞추면 양도세 자체가 0원이 된다. 반대로 이미 손실이 누적된 해라면, 묻어둔 익절 종목을 그해 안에 함께 정리해 손실과 상계시키는 게 유리하다.

이 작업을 다음 해 1월에 하면 늦다. 1월 1일 0시를 기준으로 새 과세기간이 시작되기 때문이다. 12월 마지막 주 거래일이 사실상 마지노선인 셈이다.

분할 매도와 배우자 증여, 효과가 있는 조건

절세 팁으로 흔히 거론되는 두 가지를 따져본다.

분할 매도. 12월에 200만원 익절, 다음 해 1월에 또 200만원 익절. 두 해 모두 250만원 공제 한도 안이라 양도세는 이론상 0원이 된다. 다만 이건 종목이 횡보 구간일 때 얘기다. 12월에 절반 팔고 1월에 재진입하려다 그 사이 10% 급등하면, 절세한 44만원보다 놓친 수익이 훨씬 크다. 세금에 매매를 끌려가다 본 수익을 흘리는 전형적 케이스다.

배우자 증여. 배우자에게는 10년간 6억원까지 증여세가 비과세다. 자녀에게는 미성년 2천만원, 성년 5천만원까지 가능하다. 증여 시점의 평가액이 새로운 취득가가 되니, 평가차익이 사실상 리셋되면서 양도세 부담도 크게 줄어든다.

단, 2025년 세법 개정으로 증여받은 해외주식을 1년 이내에 매도하면 이월과세가 적용된다. 본래 취득가 기준으로 양도세를 다시 계산해서 매긴다는 뜻이다. 효과를 보려면 증여 후 최소 1년은 보유 후 매도해야 한다. 미리 계획 없이 5월 신고 직전에 급조해서 굴리는 카드는 아니다.

내 결론: 분할 매도는 횡보장 한정, 증여는 1년 플랜으로

분할 매도는 손이 가는 종목이 명확하게 옆걸음하고 있을 때만 시도할 만하다. 배우자 증여는 11월에 1억 증여, 다음 다음 해 1월에 매도, 이런 식으로 1년 이상 시간을 두고 굴려야 의미가 있다. 절세 욕심에 매매 타이밍을 망치면 본말전도다. 6년 굴려보고 내가 가장 자주 본 실수가 이거였다.

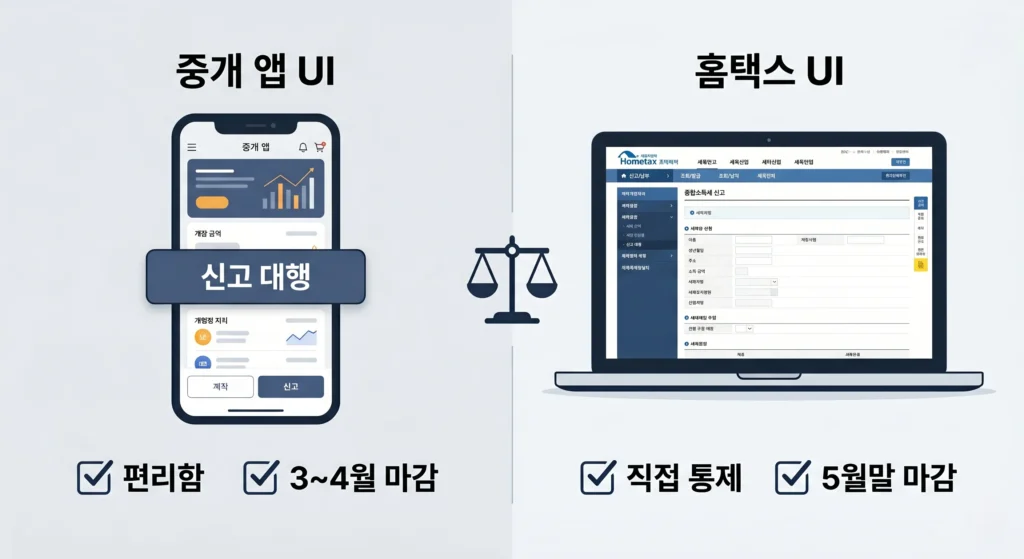

증권사 대행과 홈택스 직접, 6년차의 선택

신고 방법은 크게 두 가지다. 증권사 대행과 홈택스 직접 입력.

증권사 대행은 보통 3~4월에 신청을 받는다. 한 증권사에 거래가 몰려 있다면 가장 편하다. 타사 거래까지 합산해주는 곳도 있다. 비용은 무료가 일반적이고, 일부 증권사는 차익 250만원 이상 발생한 고객을 대상으로 무료 대행을 운영한다. 단점은 마감이 빠르다. 4월 중순을 넘기면 대부분 신청이 막힌다.

홈택스 직접 입력은 시간이 좀 들지만 통제력이 생긴다. 증권사가 발급하는 양도소득 과세보조자료를 PDF로 받아, 종목별로 양도가액·취득가액·필요경비를 입력하는 식이다. 2024년 홈택스 개편으로 입력 UI가 이전보다 한결 깔끔해졌다.

자주 묻는 질문 짧게

손실난 해에도 해외주식 양도세 신고를 해야 하나요?

의무는 없습니다. 연간 양도차익이 250만원 이하거나 손실인 경우 신고 의무가 발생하지 않습니다. 다만 국내 비상장주식과 달리 해외주식은 다음 해로 손실을 이월공제할 수 없어, 손실 자체가 세무상 의미를 갖는 건 같은 해 안의 이익 종목과 통산할 때뿐입니다.

미국 상장 ETF는 일반 미국주식과 똑같이 양도세를 내나요?

SPY, QQQ, VOO 같은 미국 상장 ETF는 해외주식과 동일하게 양도소득세 22%가 적용됩니다. 반면 국내에 상장된 해외 ETF(TIGER 미국S&P500 등)는 배당소득세 15.4%로 과세 방식이 완전히 다릅니다. ISA 계좌나 연금저축에 담을 수 있는 것도 국내 상장 해외 ETF 쪽입니다.

미국 주식 배당금에 대한 세금은 어떻게 처리하나요?

배당소득세는 양도소득세와 별개 항목입니다. 미국 현지에서 15%가 원천징수되고, 한국에서는 금융소득종합과세 대상이 됩니다. 연간 금융소득(이자+배당) 합계가 2,000만원 이하면 분리과세로 끝나고, 초과하면 다른 종합소득과 합산해 누진세율로 다시 정산합니다.

마치며: 22%와 250만원, 그게 끝이 아니다

해외주식 양도세는 22% 세율과 250만원 공제, 두 숫자만 외워서 끝낼 영역이 아니다. 환율, 손익통산, 이월공제 불가 — 이 세 가지를 모르면 매년 신고 때마다 예상보다 더 큰 금액을 내게 된다. 내 결론은 단순하다. 12월에 한 번 손익을 정산해 보고, 이듬해 5월에는 직접 한 번이라도 신고해 보는 것. 그게 가장 빠른 학습 경로다.

올해 처음 신고하시는 분 있다면 어떤 부분이 가장 막막한지 댓글로 남겨주세요. 같은 함정에 빠진 다른 투자자에게도 도움됩니다.

⚠️ 본 글은 투자 권유나 세무 자문이 아닌 정보 제공 목적입니다. 개별 세무 사례는 반드시 세무사와 상담하시기 바랍니다.

개인 투자 6년차, AI·반도체·로봇 섹터 집중 분석. 매일 저녁 WSJ·Bloomberg 등 글로벌 경제 매체를 정독하며 팩트 기반의 투자 인사이트를 전달합니다.

“해외주식 양도세 22% 계산법, 250만원 공제 함정 3가지”에 대한 1개의 생각